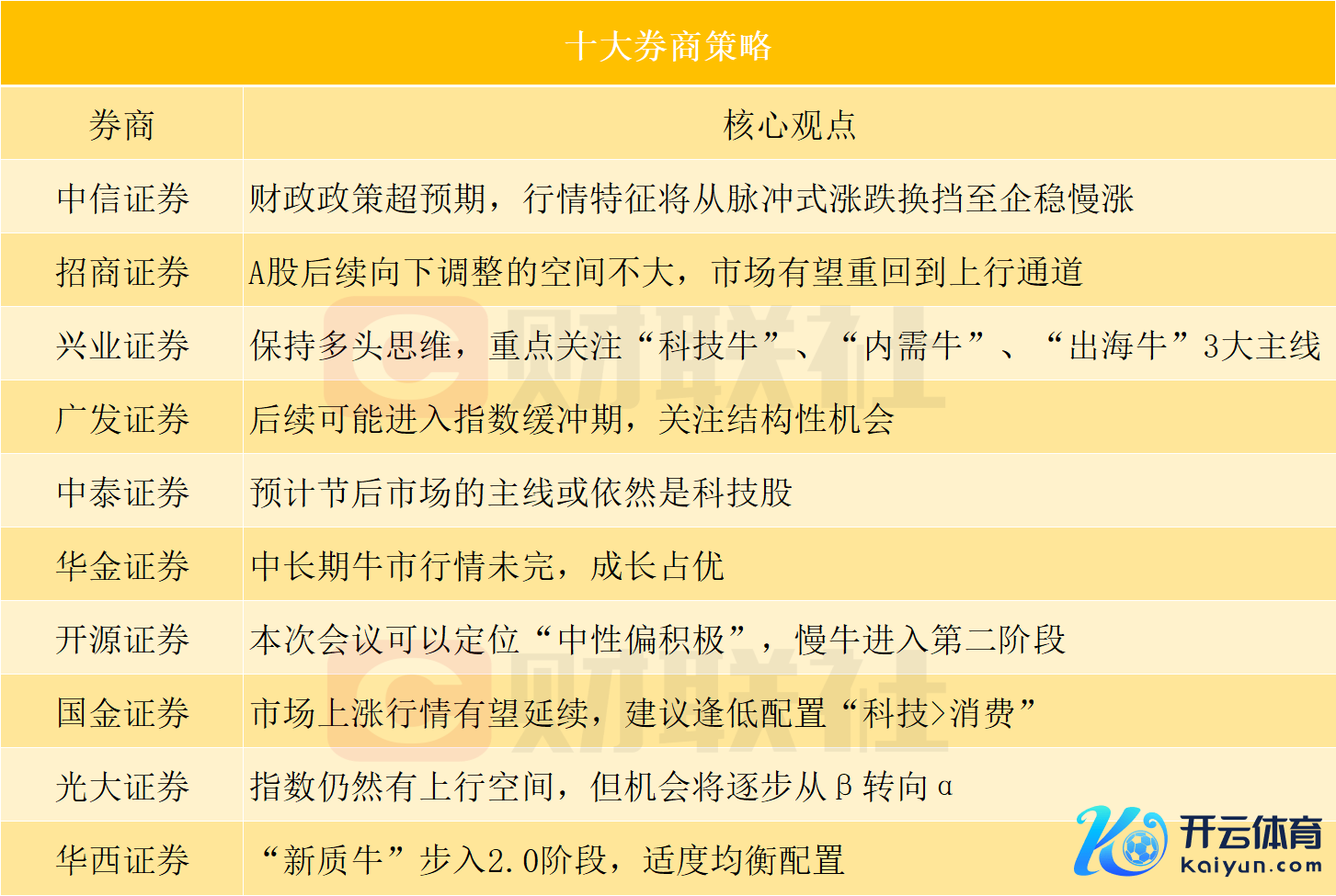

十大券商策略:市集有望重回到上行通说念,干线已笃定?

财联社10月13日讯,A股市集本周有所回调,主要宽基指数无数下落。在主要宽基指数中,本周科创50涨幅最大,涨幅为3.0%,而中小板指跌幅最大,跌幅为4.8%。后市市集如何演绎?且看最新十大券商策略汇总。

中信证券:财政计谋超预期,行情特征将从脉冲式涨跌换挡至企稳慢涨

财政计谋是刻下市集关注的焦点,财政部的计谋表态举座超预期,计谋念念路的滚动比力度的大小更热切;刻下市集正处于预期大逆转向行情大拐点的过度阶段,市集在前期脉冲式高涨后多空博弈加重,场外增量资金的入场节律放缓,但潜在入市资金规模依然较大,行情将迟缓从资金面心计入手改动至基本面考据入手,行情特征将从脉冲式涨跌换挡至企稳慢涨。

配置上,依然冷漠以低P/B和内需竖立为干线。低P/B格调重估方面,房地产、银行、非银金融以及建筑建材等行业是最明确的干线之一。内需板块估值竖立方面,冷漠要点关注攻守兼备的耗尽互联网,低估值高答复且宗旨有望率先企稳的乳成品、人人餐饮等必需板块,以及经济预期竖立带动下的酒类、东说念主力资源、旅舍等顺周期场地。

招商证券:A股后续向下调养的空间不大,市集有望重回到上行通说念

周六财政部新闻发布举座来看中性偏正面,对A股风险偏好改善产生积极影响,并为后续计谋留过剩地和遐想空间。A股后续向下调养的空间不大,在市集回到感性合理水平位置之后,不竭发力的计谋推动经济企稳,市集也会重新回到上行的通说念中。

后续市集有望沿着以下三个场地连续寻找契机:

1)从三季报及年报功绩角度:医药、食物饮料、电子、通讯、有色等预测三季报功绩相对端庄或有边缘改善能源;

2)从计谋的导向来看:针对房地产、政府投资、提高住户收入和普及耗尽结构的计谋也将会不停发力;

3)从产业趋势演化来看,面前全社会智能化之下以AI+规模产品化在逐步落地,国度安全干系如军工、信创等规模也在快速发展;东说念主口老龄化下的医疗医药,“智安医”是不错预期的有永恒投资契机的场地。从增量资金的角度,924以来,ETF主要流向创业板与科创板,融资资金则偏好“券商+科技”。

兴业证券:保持多头念念维,要点关注“科技牛”、“内需牛”、“出海牛”3大干线

保持多头念念维。在“收拢要点、主动手脚”的计谋新导向下,不竭的计谋组合拳将带来股市环境和中国经济的良性轮回。因此,关于本轮行情,咱们以为其毫不单是是短期计谋加码带来的反弹,而应当成一段更大级别的、趋势性的行情的最先来看待。

短期的震动并不行怕,过失是为夙昔永恒、可不竭性的行情阶段寻找到真是的干线。这里咱们冷漠收拢1个变化:计谋导向的变化,把捏2个场地:并购重组、“喜欢鼓动答复”,要点关注3大干线:“科技牛”、“内需牛”、“出海牛”。

最初,精选“科技牛”,包括半导体、通讯、新能源车、国防军工、推断机AI、医药生物、先进制造业为代表的新质出产力等场地。

其次,精选“内需牛”,看好新兴服务业、传统耗尽等规模的泛耗尽行业龙头,关注分成、增持、回购刊出举止。

第三,连续看好 “出海牛”。掘金新能源车、电力开垦、家电、耗尽电子、产物等出海产业链的优越者。

广发证券:后续可能参加指数缓冲期,关注结构性契机

化解风险(地方债、地产、银行)的财政计谋,是周六发布会要点,中枢作用在于竖立钞票欠债表和万般主体的信心,亦然股票竖立估值和经济企稳的前提。但蓝部长提到,“毫不单是”是这些,也便是说,刺激需求(东说念主口、耗尽、投资)的财政计谋,仍在进一步盘算当中,中枢作用在于拉动PPI和ROE,决定能否走出健康的基本面牛市。

字据往年训戒,广义财政(化解风险+刺激需求)说明强度的技巧苟简在12月中旬。在广义财政的最终预期证实之前,琢磨市集短期大幅竖立了信心,后续可能参加指数缓冲期,关注结构性契机,包括但不限于:①产业投资(苹果链、半导体、信创、卫星互联网等);②蚁合12个月PB破净;③并购重组。

中泰证券:预测节后市集的干线或依然是科技股

刻下市集狂存眷绪逐步下降。在市集意志到计谋框架并未转向,以及财政力度保持定力,财政场地的要点仍在新质出产力干系科技板块后,咱们预测节后市集的干线或依然是科技股。

科技股中咱们冷漠关注国产替代密切干系的:中枢军工、算力、半导体开垦等。出口链、创业板与恒生科技的中期走势与11月5日好意思国大选的成果密切干系,刻下冷漠不雅望。

关于永恒期投资者,刻下可琢磨逢低布局红利类钞票与长债。

华金证券:中永恒牛市行情未完,成长占优

刻下计谋依然积极、基本面竖立有待考据下A股可能保管震动走势,结构性行情延续,中永恒牛市行情未完。

比照历史复盘,刻下A股放量后可能走震动后再高涨的走势:(1)短期内计谋依然积极、外部风险有限。(2)基本面连续处于竖立趋势中,但强度和不竭性仍有待考据。(3)计谋发力导致信用回升从而普及A股估值的中永恒逻辑未变,中永恒牛市行情未完。

结构性行情下成长占优,短期关注科技成长、中枢钞票和部分低估值国企。

开源证券:本次会议不错定位“中性偏积极”,慢牛参加第二阶段

国务院新闻办公室于2024年10月12日举行新闻发布会,请财政部部长蓝佛安先容“加大财政计谋逆周期退换力度、推动经济高质料发展”联系情况,并答记者问。与部分投资者正本预期的全面型计谋不同,本次会议的要点更多聚集在风险的化解和新增债务的使用,关于民生收入端、后周期的耗尽端着墨较少。但与部分投资者以为本次会议偏低于预期不同,咱们以为本次会议不错定位“中性偏积极”,诚然增量计谋规模并未笃定,但会议三大亮点指向财政不竭发力且有空间、资金开端笃定、化解风险决心足,因此夙昔加力且又平滑的增量计谋带来潜在的“慢牛”契机,刻下第一阶段反弹仍是基本已毕,慢牛参加第二阶段。方朝上来看,本次会议要点超预期的地产链短期将获取更多关注,中性偏积极的计谋情形对盈利和风险偏好起到温和提振,科技格调更受益,同期需要关注后续计谋落地后可能出现的信用彭胀上风行业。

国金证券:市集高涨行情有望延续,冷漠逢低配置“科技>耗尽”

财政发力或将加大住户、企业钞票欠债表的改善力度,夯实“市集底”。咱们亦将保管对本轮“反弹”行情偏乐不雅的立场,冷漠逢低配置“科技>耗尽”场地。同期,琢磨到国外风险犹在,夙昔市集能否愈加不竭的走出“回转”仍依赖于“盈利底”出现。倘若后续财政发力的结构上不错更多聚焦在投资、促薪资和干事等“钞票端”,预测国内企业“盈利底”将有望前置,届时,更长的趋势性“回转”行情将由此开启。

自 9 月下旬以来宏不雅层面积极身分解析加多:924 系列货币计谋“组合拳”、9 月底政事局会议,以及本次财政计谋会议等,宏不雅计谋定调养体较为积极,况且近期部分计谋也迟缓获取落地践诺,竭力于灵验改善住户钞票欠债表及带动市集预期回暖。不外,琢磨到:宏不雅计谋传导至基本面数据改善仍然需要一定的技巧,预测“盈利底”或出面前 2025Q3,在此之前市集仍处于“市集底”至“盈利底”的阶段,即市集行情的高涨更多来自于分母端彭胀(流动性及心计面入手)。对应至格调及行业配置层面,保管要点保举具备:中盘+超跌+低估值+股息率上修的“成长>耗尽”,尤其成长亦将受益于回购预案规模占比最高。

光大证券:指数仍然有上行空间,但契机将迟缓从β转向α

指数仍然有一定上行空间,但契机将迟缓从β转向α。历史来看,短期市集赶快上行之后,市集常常会转为震动上行,在10月12日财政计谋的积极表态下,市集指数举座仍有高涨契机,但投资契机或将迟缓从β转向α,夙昔一段技巧投资结构的聘用可能将更为过失。

配置方朝上,可关注弹性标的及顺周期两个场地。10月份市集格调或将仍偏平衡。通过对平衡格调下的各行业进行打分,偏心计类行业中,元件、玄色家电、通讯开垦(物联网)等行业得分相对较高,而偏顺周期类行业中水泥、保障、白酒等行业得分较高,相对而言,这些得分较高的行业可能愈加值得投资者关注。

华西证券:“新质牛”步入2.0阶段,收尾平衡配置

国庆后A股快速回撤,主因前期市集高涨过快肖似计谋预期打得太高,本周发改委发布会和财政发布会后,市集已迟缓修正预期。不错意想的是,A股市集不竭暴涨的行情是不行不竭的,“疯牛、快牛”也不利于成本市集自若健康发展。本轮 “新质牛”已步入2.0阶段,接下来市集将迟缓向感性心计记忆,股市波动率也会有所下行,这么行情才会走的更稳、更远。

行业配置上:收尾平衡配置,关注受益于计谋发力的大耗尽(食饮、汽车、家电、医药)、优质成长主题(智能驾驶、东说念主工智能)、重组并购主题等。